2020年还差几天就要过去,对于所有人来说这一年过得都很不容易,医药行业更是在风口浪尖上受到冲击,所以有必要按惯例总结10大热词并对来年的行业变化做个展望。

疫情

这个词在去年最大胆的展望里估计也不曾出现过,而且它后来在中国和国外的走势也是一波三折,照这个趋势明年它也会留在热词榜上。

1月份医药销售非常正常,普遍企业都是开门红;2-3月保命要紧,防疫物资成为主角,药品供应主要是保障现有患者能拿到药,新患者大幅减少,医药产品销售同比大幅下降;4-6月局部疫情反复,市场逐步复苏;3季度后医药市场才开始回归正增长。各大子行业除了涉及疫情防护与救治的品类获得正增长,医药工业,商业,零售全年同比都是负增长,住院和呼吸相关用药都是重灾区。

中国疫情虽然已经得到全面控制,但它对就医和医疗行为的有些影响却还长期存在。例如人们养成了外出戴口罩的习惯,呼吸道传染疾病的发病谱也出现改变。

集采

这几年集采永远是医药热词的C位,从去年到明年和未来很多年。今年虽然疫情防控是主角,但稍有平复后集采又露出王者气质。

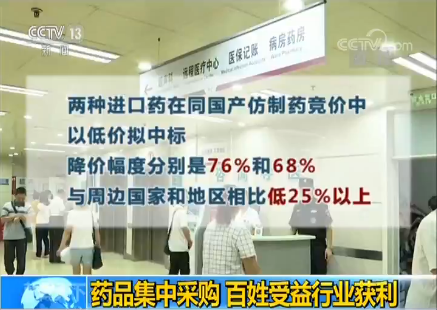

国家集采今年是看点太多了:先是4+7产品全国扩围落地,然后是第三批带量采购新规推出和执行,10月份器械产品中的明珠“冠脉支架”集采再次跌落了所有人的眼镜,大于90%的降幅宣告器械耗材绝不是降价的避风港。12月又宣布了第四批国家集采目录。去年国家集采还多次上新闻联播,今年虽然降幅更大但已经不再是新闻,只是再次确认了一个预期:2021年还有两轮。

没有国家集采那么高调但更加难应对的是省级集采,它包罗万象,品种比国采广得多,集采频率高得多。无论产品是否过评或是否医保,也无论是否针剂或中药或生物制品;各联盟的规则都不一样,有按质量分层比较的也有不分层只看降幅大小的,而且多数有三轮报价。带的是联盟内的部分用量,但可能引发全国价格联动造成未来全国普降,所以中或不中标对药企都是纠结的选择。

尽管大家还是对集采目录很关注,对规则的任何调整都很在意,然而在战略上大家已经不再过分担忧了,第三批集采结果出来后相关公司的股价波动也比第一二批小得多了。因为大家都形成了一致预期:做仿制药的那是化工行业,医药行业是要搞创新药的。

医保改革

作为实质上的单一支付方,医保局对医药行业的影响力是空前的。医保局也在建立高效支付机制,严密资金监管和筹资的可持续性上下了很多功夫。除了之前提到的医保局主导的国谈和集采,今年最大的动静就是DRG和DIP的全国加速落地,它们会极大改变医院诊疗行为,间接影响药品和耗材的使用。医保局今年还落实了医保电子凭证,启动了全国统一的医保信息,有利于异地就医直结,也为未来医保全国统筹打下伏笔。另一个引起较大反响的政策是取消城乡居民的个人账户,建立门诊共济保障机制。除了政策,医保局对新冠疫苗接种,慢性病早筛和肿瘤基因检测等项目要求医保支付提案做出的否决回应也很受关注。

医保国谈

首先是2019年国谈品种的落地,为了确保国谈的权威性,政府还特意取消了15%的省级增补目录。虽然国谈的降幅巨大,因为快速解决了医院准入和患者负担问题,2019年国谈品种多数都收获了不错的业绩,所以2020年的医保国谈分外引人关注。

首先是国谈规则的变化使得更多的新药可以申请,今年从临床推荐改为厂家申报后,初审合格的品种就达到751个,但最终能进的并不会超过去年的97个品种太多,竞争激烈程度可见一斑。

对于高度竞争的领域如PD-1等,国谈就是推动市场格局重塑的大手。可能要元旦后才能宣布国谈正式结果,但消息灵通的股市已经开始异动了。在目前的单一支付体系下,其实最后的赢家是患者和支付方。

创新药

随着仿制药和辅助用药获利空间急剧压缩,以及政府对创新药研发审批的加速,嗅觉敏感的公司数年前就开始大肆布局创新药。众多在跨国药企研发部工作多年的海外华人携手风投资本,在近十年成立了数以千计的研发型公司,一下子把中国在研新药数量提升了一两个量级,同时带火了给研发服务的CDMO公司和新药BD行业。

巨大研发投入也确实硕果累累,出来热门靶点的小分子药物国内全部都有跟进,大分子的ADC和双抗国内也没落下,CART等细胞治疗也奋起直追。今年尽管被疫情分散了精力,国家依然批准了40个新药,其中就有本土创新药企业研发的泽布替尼,恩沙替尼,阿美替尼,奥布替尼和拉维达韦等一类新药,还有一大群生物类似药也先后获批。这些新药不仅提供了临床更多选择,也进一步拉低治疗费用,部分还授权给国外药企去海外上市。

IPO

感谢港交所18A新规和科创板对生物科技公司的扶持,2020年是以创新药为主的生物科技公司上市年。这些成立不到十年仍在大幅亏损阶段的公司,都可以凭借在研管线的预估就获得资金追捧,还可以在美股港股和内地多地上市。这些公司绝大多数没有收入并且每年亏损数亿到数十亿,但市值从大几百亿到二千多亿,比每年营业收入近2000亿的医药巨头市值还高得多,至于是不是合理只有请时间这个朋友来回答了。

这些估值数百亿的公司普遍只有数十到数百员工,大量环节外包或者产品依靠BD,优点是内部效率极高而且可以快速追逐热门靶点,不像传统药企转变节奏迟缓。缺点是商业模式未得到印证,以fast-follow为主的管线未必上市后有竞争力。产品营销外包又获利不多,建立自主营销平台又费时费力,再遇到新产品扎堆上市被砍价就更难了。

在国家推动的医药行业转型升级大势下,我们还是坚定看好部分有真实研发能力的公司,它们手握数十上百亿现金可以熬死实力不济的药企,毕竟未来是属于创新药的,这个故事还可以讲几十年。

分化

深入分析你会发现医药行业里还是冰火两重天:有些企业销量连年下滑,有些企业疫情下逆势成长;不少上市药企PE只有20-30倍但市值持续下滑,但也有公司六千亿的体量PE过百倍而且还在不断上涨;有些企业持续扩张队伍,不少企业在裁员卖产品。无论是外企,资深内企或者新创公司,头部企业无论在研发或者营销的优势都越发明显。Me-too 产品泛滥造成新药价格快速下滑,而Me-better 或者first-in -class新药的研发门槛日益提高,市场独占期缩短要求企业具备快速的全国覆盖能力,这些要求都给中小药企带来了空前压力,药企的分化趋势将在2021年继续凸显。

老话说选择比努力更重要,在当下的医药行业就是指要选好赛道和平台。

新冠疫苗

想想年初大家对瑞德西韦治疗新冠的殷殷期望,还有昙花一现的羟氯喹,阿比多尔和双黄连。现在大家的希望都寄托在新冠疫苗上,这应该是人类疫苗研发历史上速度最快,研发路线最多的一次了。除了FDA已经批准的两种疫苗,中国的新冠疫苗研发数量和进度也是世界领先。但新冠疫苗如此快的时间就研发出来,自然有人担心安全性不足或者保护力不够,包括国外获批的疫苗也时常有真假难辨的传闻。更不确定的是疫苗对最新出现的新冠变异毒株防护力如何,以及如何在有史以来最大数量的接种人群中保证冷链储运和注射条件也是个空前的难题。

总之2021年新冠疫苗仍将是大家关注的焦点,我们还无法判定到底是mRNA是腺病毒还是灭活疫苗更好,但市场需求这么大就是空前的商机。别说生产疫苗的,卖冷柜冷藏车和中硼硅药瓶的都要赚翻。

互联网+

互联网+医药在2020年至少有三个看点,首先是疫情期间因为线下推广活动活动取消,所有药企都一哄而上开始线上做推广宣传:线上会议是最常见的,有条件的企业还搞了远超拜访和线上学术宣传,利用互联网做患者管理的也不少。一时间疫情成了医药数字化建设的最大推手,药企也逐步尝试通过线上线下结合实现营销的降费增效。

其次是疫情推动的互联网医疗,尤其是以互联网医院为代表的线上问诊和配药,政府意识到线上诊疗的医疗风险可控而且可以减少线下就医的感染风险,就放开了诊疗范围并允许医保支付线上诊疗费用,互联网医院成为线下实体医院的标配,类似海南和宁夏等互联网医院特区也大受欢迎。

疫情同样给医药电商做了绝好的广告,一年就带来了数千万的新增用户,也把诸如阿里健康和京东健康的股价带上云霄。蛰伏多年的医药电商终于可以正当营业,而且会受益于带量采购后的医院处方外流。

城市普惠医疗险

2020是城市普惠医疗险元年,有几十个城市都邀请商业保险公司在当地推出了个人和政府共同出资的普惠医疗险,作为基本医保的补充,解决重病患者医保报销不足的问题。因为有政府的背书和优惠条件,不设年龄和投保条件限制,因而在当地大受欢迎。大多数普惠险都主打高价药品的报销,所以对不想降价太多又希望能得到保险支持的药企来说是个新希望。

然而因为筹资金额不够大,普惠医疗险每年赔付绝对金额并不大,几百万人的城市也就小几千万,分到某家公司的药品上就更微不足道了。

随着普惠医疗险逐渐普及,筹资水平逐步提升,我们也有理由相信它会成为医保商保之外的一个主流的药品支付方。

一千个人就有一千个哈姆雷特,每个人也都可以总结出自己的十大热词。我没有把DRGs/DIP, 医药代表备案制,处方外流作为独立热词的原因是要么这些东西对医药不是直接影响,不值得花过多力气关注;要么就是执行落地缓慢,对医药行业的影响没那么大。

当然回顾还是为了展望,对于2021年的医药行业我个人比较关注以下内容,它们都有潜力成为明年的候选热词:

2020年国谈产品的全年销量,尤其是PD-1类药物的市场格局变化

第五和第六批国家带量集采目录和规则变化,尤其是医院结余留用政策执行情况和是否包含生物制品的集采,医保支付标准是否推出,

基药目录更新情况

省级药品集采的和全国耗材集采结果

医药反商业贿赂和反垄断

创新药公司各自的股价,明年将是大分化的一年

第一个批准上市的CART和它的商业表现

处方药电商包括药品跨境电商

其它还有药企兼并裁员,低价短缺药扶持政策,遗传办等等

经历了魔幻的2020年, 明年无论怎样波动大家都不应该再惊慌。总的来说我们还处在中国生物医药的黄金十年里。无论今天我们对环境有多少抱怨,几年后我们都会想念这个时代的美好。

(E药经理人)

鄂公网安备 42010202000236号

鄂公网安备 42010202000236号

《互联网药品信息服务资格证书》证书编号:(鄂)-非经营性2015-0050